Affichage des articles dont le libellé est Sinclair. Afficher tous les articles

Affichage des articles dont le libellé est Sinclair. Afficher tous les articles

lundi 2 septembre 2019

Disney vend Yes Network, les Yankees rachètent

Suite à son récent rachat de Fox, Walt Disney se voit obligé de vendre les 80 % que la société détenait dans Yes Network à un groupe d'investisseurs incluant the Yankees Global Enterprise, Amazon et Sinclair Broadcast Group pour 3,47 milliards de dollars. Les Yankees détenaient déjà 20 % du capital de Yes Network ; ils en détiennent désormais 26% %.

Yes Network représente 22 ensembles régionaux sportifs que contrôlait Fox au moment de son achat par Walt Disney (football, basket, etc.).

Cette vente fut exigée par le ministère de la Justice (Department of Justice) en raison du contrôle de ESPN par Walt Disney (antitrust).

A côté de l'actionnaire majoritaire, on trouve donc désormais Sinclair Broadcast Group avec 20 %, The Blackstone Group avec 13% et, surtout, Amazon qui poursuit son entrée prudente dans le sport. Deux autres investisseurs ont acquis des droits : RedBird Capital Partners et Mubadala Investment Company (un fonds souverain de Abu Dhabi).

Les acheteurs se promettent de constituer un partenariat stratégique ("new strategic partnership") et de concevoir un nouvel ensemble marketing pour développer Yes Network.

C'est là que l'on attend Amazon.

vendredi 18 janvier 2019

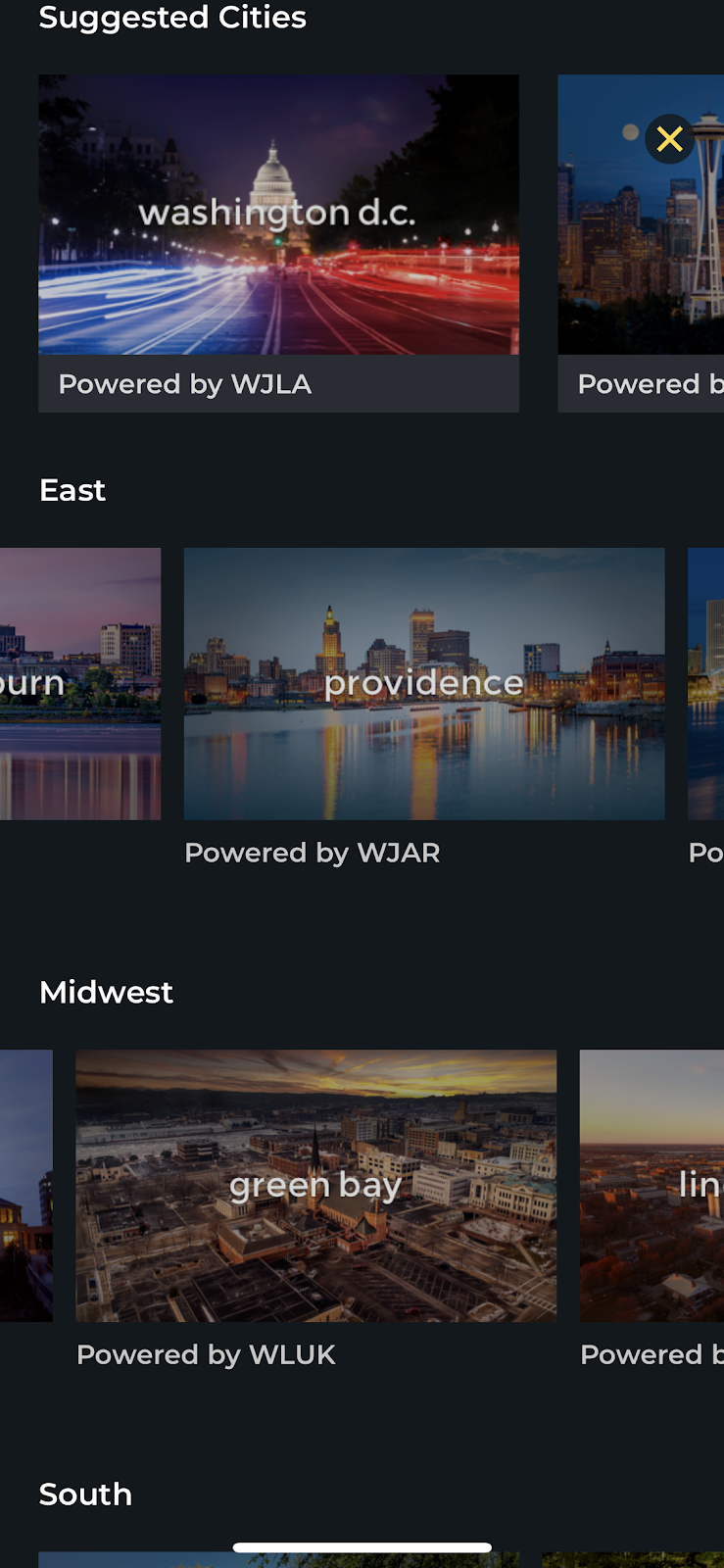

STIRR : Sinclair remue la télévision locale américaine (OTT)

|

| Sélection de la ville. La station qui fournit les informations est indiquée : exemple, Powered by WLUK-TV pour Green-Bay (Wisconsin, Midwest). Appli iOS. January 2019. |

Pourquoi STIRR ? Du verbe to stir : remuer, mélanger appartient au vocabulaire de la cuisine (cf. stir-fry) ; to stir, c'est aussi donner une impulsion, provoquer.

Jouant sur toutes les connotations dynamiques du terme, Sinclair Broadcast Group (SBG) lance un service OTT : STIRR. Le service, qui sera financé entièrement par la publicité, est accessible via une application (iTunes, AppleTV, Android, Amazon Fire TV, Roku).

STIRR offre les contenus du linéaire à la demande tout en proposant également du direct. Les émissions disponibles proviennent de toutes les ressources du groupe : les programmes linéaires des stations (locales) ainsi que des émissions en VOD. STIRR contribue au plein emploi de ses moyens. Rappelons que Sinclair Broadcasting Group qui compte 191 stations (la plupart étant affiliées à des networks traditionnels) est présent dans 89 des 210 marchés américains (DMA). Sinclair a tenté en 2017-2018 d'acquérir le groupe Tribune Media, en vain (la FCC avait fait part de ses doutes).

Avec l'appli, il est possible de sélectionner sa ville de préférence (ou plutôt une station parmi toutes celles que contrôle SBG) et d'accéder à l'information locale de ce DMA y compris celle concernant le sport et styles de vie (Stirr City Channel) ; en sélectionnant Washington D.C., on accède à un programme d'information nationale (via la station WJLA-TV). Evidemment, STIRR ne retransmet pas le programme du network auquel une station est affiliée ; ce qui est mis dans le pot commun de STIRR, ce sont uniquement les productions des stations, "owned and operated", de Sinclair (information, plateau).

STIRR propose également une vingtaine de programmes aux thématiques spécialisées, dont quatre multicasts qui lui appartiennent (en italiques) : BUZZR • Charge! • Cheddar • Comet • CONtv • Dove Channel • DUST • FailArmy • Futurism • Gravitas • Mobcrush • MovieMix • NASA TV • Outdoor America • The Pet Collective • SOAR • Stadium • TBD • The T • World Poker Tour (source : SBGI).

Le lancement de STIRR par Sinclair s'inscrit dans une stratégie globale privilégiant l'accès numérique au local et la mobilité (mobile-first) ; en même temps, le groupe investit dans la next-gen TV (ATSC 3.0) avec des chips adaptés (System on a Chip, SoC). D'autre part, Sinclair s'est associé à Tru Optik (DMP TV) pour le ciblage publicitaire hybride, linéaire et numérique. Sinclair a acquis en 2015 un SSP, ZypMedia.

Comment la télévision terrestre traditionnelle, celle des groupes de stations locales (broadcasting), peut-elle s'adapter au nouvel environnement numérique et s'y développer en tirant profit du streaming et de la télévision connectée ? Dans cette perspective, la taille et la concentration sont décisives (scaling) pour que survive la télévision locale (y compris l'information locale).

Malgré tout, ces mouvements de concentration suscitent la critique qui souvent se drape dans la défense généreuse et légitime du localisme ; la situation est d'autant plus complexe que les propriétaires de SBG et la ligne éditoriale de certaines stations ne dissimulent pas leur sympathie pour la politique de l'actuel président.

lundi 3 décembre 2018

Nexstar, premier groupe de télévision locale américaine

Nexstar Media achète les 42 stations de télévision du groupe Tribune Media Company pour 4,1 milliards de dollars (6.4 in accretive transaction) devenant ainsi le premier groupe de stations de télévision locale aux Etats-Unis. Le groupe Sinclair qui avait envisagé l'achat de Tribune Media Company (pour 3,9 milliards) a dû y renoncer alors que la FCC se montrait préoccupée ("serious concerns").

Nexstar Media possède déjà et gère 174 stations dans 58 DMAs, petits et moyens.

Au terme de la transaction, Nexstar acquiert 42 stations de Tribune Broadcasting dont trois lui donnent une présence dans de grands DMAs : San Francisco-Oakland-San Jose (N°6), Tampa-St. Petersbourg-Sarasota (N°11) et Phoenix-Prescott (N°12). Nexstar s'empare également de WGN America, chaîne cabsat accessible par 70% des foyers, et détiendra 31% de TV Food Network (le reste appartenant à Discovery) et d'une radio (WGN-AM). Mentionnons encore deux digicasts, Antenna TV and THIS TV ainsi que le site d'information sportive Covers Media et 5% dans l'équipe des Chicago Cubs (baseball, MLB). S'y ajoute encore un site d'analyse des programmes de télévision (TV By the numbers / Zap2it) Et, bien sûr, de l'immobilier.

Une fois l'accord de cession signé, Nexstar détiendra 216 stations dans 118 DMAs ("216 combined, pre-divestiture full power, owned or serviced, television stations in 118 markets") ; il lui faudra alors mettre en vente (divest) un certain nombre d'entre elles, dans une quinzaine de DMAs, pour se conformer à la réglementation sur la concentration (39% des foyers TV, les stations UHF étant comptées pour 50%). La plupart des stations à revendre sont affiliées : on dit que Fox se porterait acquéreur de plusieurs.

Dans le communiqué de presse, Nexstar réitère son engagement pour le localisme de la télévision.

L'adaptation du marché des médias traditionnels américains au numérique provoque de nombreuses fusions et acquisitions, aboutissant à la constitution de groupes plus puissants. Ces groupes seront mieux à même de résister aux Facebook (cf. Today In), Amazon, Google, Microsoft qui visent leurs annonceurs locaux ; ils seront mieux à même, également, de négocier le montant des droits de retransmission (fees) que doivent leur verser les MVPD (retransmission consent). Certains estiment qu'une telle acquisition risque de compromettre la diversité des programmes locaux. Mais qu'en est-il de la diversité avec les GAFAM ?

|

| Tribune + Nexstar |

vendredi 11 mai 2018

TV américaine: le network national, c'est le triomphe du local

Aux Etats-Unis, la géométrie des networks de télévision commerciale est modulable, variable au gré des évolutions législatives et réglementaires mais surtout au gré du marché.

Fox, le dernier né des grands networks généralistes commerciaux anglophones traditionnels, change de dimension en rachetant 7 stations au groupe Sinclair ; en effet, Sinclair Broadcast Group doit réduire sa part de marché afin de racheter le groupe Tribune Media Company et se conformer à la réglementation en cours concernant la concentration ("divestiture plans for the remaining stations they intend to sell as part of the regulatory approval process for our merger", selon les termes du groupe Sinclair). La transaction s'élève à 910 millions de dollars à laquelle s'ajoute un renforcement des accords d'affiliation avec Sinclair.

Après cette opération, Fox sera présent avec une O&O (station Owned and Operated) dans 19 des 20 premiers marchés télévisuels américains (DMA). Les 7 stations acquises sont les suivantes : KCPQ-TV (Seattle), WSFL-TV (Miami), KDVR-TV (Denver), WJW-TV (Cleveland), KTXL-TV (Sacramento), KSWB-TV (San Diego) et KSTU-TV (Salt Lake City). Toutes ces stations, sauf celle de Miami (affiliée CW), étaient déjà affiliées au network Fox et deviennent O&O, la transition en sera donc plus commode. L'acquisition prendra effet au second semestre 2018 et pourrait être prise en compte lors des ventes d'espace publicitaire upfront.

Cette opération correspond à la volonté de Fox d'être présent dans les grands marchés locaux du football (NFL) et du baseball (MLB) à Denver, Miami, Seattle ; il s'agit aussi d'un renforcement de la présence à l'Ouest (Seattle, San Diego, Sacramento, Salt Lake City).

Ces 7 stations s'ajoutent aux 28 que possède Fox dans 17 marchés (dont les plus grands DMA, New York, Los Angeles, Chicago, Dallas, San Francisco, Washington, Houston). Sinclair a l'option de racheter deux stations à Fox. La couverture totale du network Fox serait de 45,9% des foyers TV américains, mais, en prenant en compte le mode de calcul avec réduction pour les stations UHF (dit "UHF discount"), cette couverture passerait au-dessous du seuil de 39% fixée par la législation actuelle.

Au-delà d'un ajustement conjoncturel pour les deux groupes, cette opération souligne l'importance stratégique du local tant pour le marché des programmes (sport, information) que pour le marché publicitaire. “This transaction illustrates Fox’s commitment to local broadcasting", décare le président du groupe des stations de Fox Television Stations (FTS). On peut également y lire une optimisation stratégique pour affronter la concurrence de Facebook et Google (YouTube TV) qui se tournent de plus en plus vers les marchés locaux, mais aussi pour contrer les incursions de Facebook, Amazon, Twitter et Snapchat sur le marché des retransmissions sportives.

Rappelons que le marché de la télévision locale américaine atteindrait 28 milliards de dollars en 2018 (en augmentation de 5,6%) selon BIA Advisory Services.

Références sur MediaMediorum

Concentrations à venir dans la télévision américaine ?

lundi 18 décembre 2017

Disney, Fox... et maintenant ?

Risquons un commentaire quant aux conséquences sur le marché des médias américains du rachat par Disney d'une partie de Fox (62 milliards de dollars). Qu'en sera-t-il, sous réserve d'accord des institutions réglementaires (FCC, FTC, Department of Justice) ?

Fox

- Fox reste un network classique généraliste puissant, contrôlant complètement 28 stations locales (dites O&Os) dont 7 duopoles dans les 10 premiers DMA (New York, Los Angeles, Chicago, Dallas, San Francisco, Washington D.C. et Houston). Par ailleurs, Sinclair Broadcast Group est propriétaire d'un grand nombre des stations affiliées à Fox (surtout après son rachat de Tribune Media). Que peut vouloir Fox ? Acheter d'autres stations et renforcer son network, si une nouvelle réglementation le permet (N.B. l'essentiel des revenus d'un network provient des stations O&Os) ?

- Fox garde un pied dans l'information avec Fox News et Fox Business (FBN) et avec la presse, dont les quotidiens The Wall Street Journal et le tabloïd New York Post : instruments politiques favorables aux Républicains ? Notons l'extraordinaire puissance médiatique totale de Fox / News Corp. à New York.

Disney

- Avec Hulu dont il détient dorénavant 60%, Disney contrôle un MPVD (virtual). Hulu est en passe de devenir une puissance télévisuelle locale : Hulu reprend déjà 492 stations locales (O&Os et affiliées, YouTube n'en reprend que 302). L'affrontement avec Google (YouTube TV) et Facebook semble inéluctable pour la diffusion de la vidéo (notamment pour le sport).

- La puissance des studios de Disney s'accroît de ceux de XXI Century Fox. Armes de production pour contrer Netflix ? Sans doute : Disney a déjà annoncé le lancement de deux chaînes OTT, l'une en 2018, pour le sport (ESPN Plus) et l'autre, en 2019, pour le divertissement.

- La situation finale dans le domaine des retransmissions et droits sportifs est pas encore confuse et il faudra attendre l'achèvement de la transaction pour d'y voir clair (d'ici 12 à 18 mois). La puissance de Disney dans ce secteur avec ESPN s'augmente assurément de l'acquisition des 22 chaînes régionales de Fox mais Disney, qui n'a pas l'expérience du local, pourrait décider de les revendre.

La réflexion, dans son état actuel, doit intégrer trois inconnues au cœur de l'évolution du marché télévisuel américain :

- L'allègement probable de la réglementation américaine de la concentration : le verrou des 39% pourrait sauter, ouvrant la voie à davantage de consolidations dans les groupes de stations, groupes d'affiliées (Sinclair Broadcast Group) ou groupe d'O&Os (Fox). L'un des objectifs de l'aggiornamento réglementaire serait de rééquilibrer le marché publicitaire en faveur des groupes traditionnels au détriment du "duopole" (cf. déréglementation à l'américaine).

- La fin de la neutralité du net, si elle est confirmée, renforce le pouvoir des MPVD dont l'activité principale est désormais de fournir la bande passante numérique (broadband) pour la téléphonie portable et la télévision OTT. Suivre l'évolution de Comcast, de T-Mobile (qui vient d'acquérir Layer3), de la fusion AT&T / Time Warner (fusion bloquée, pour l'instant, par le Ministère de la justice).

- La vitesse et l'ampleur de l'évolution de la télévision grand public qui passe de la télévision linéaire distribuée par des MVPD (câble, satellite) à une vente directe aux consommateurs, en streaming, comme le fait Netflix (direct-to-consumer). Le rôle des MPVD traditionnels peut s'en trouver diminué au profit de virtual MVPD (dont Hulu). L'évolution des équipements familiaux et personnels va dans ce sens (téléviseurs connectés, smartphones, streaming media players - dont Roku qu'acquiert Disney).

lundi 9 octobre 2017

Le règlage économique local de la télévision américaine

Toute station de télévision américaine est, par définition et construction, locale (elle est, de droit, un vecteur essentiel de l'information locale). Pour sa diffusion non-terrestre, elle doit choisir les modalités économiques de sa retransmission par un Multi Video Programming Distributor (MVPD : "pay TV operators", câble, satellite, télécoms). Voici l'alternative réglementataire qui s'offre à elle et qui illustre le localisme de la télévision américaine :

- oubien elle oblige le MVPD, un câblo-operator, par exemple, à, retransmettre toutes ses émissions en faisant jouer la règle d'obligation de transport (must carry rule). Dans ce cas, la station ne sera pas rémunérée par le MVPD pour les émisssions qu'elle lui fournit.

- oubien elle entre en négociations avec le MVPD pour définir, avec lui, un niveau de rémunération de la station par le MVPD ("negociations in good faith") : accord dit "retransmission consent".

- Faute de parvenir à un accord (carriage disputes), un channel blackout peut s'en suivre, dont la durée n'est pas limitée, et, à propos duquel, la FCC n'a pas à proposer son arbitrage, sauf si les négociations ne s'effectuent pas de bonne foi (cf. FCC, "An update on our review of the good faith retransmission consent negociation rules", July 14, 2016)

Ces règles individuelles sont mises en application au niveau des groupes de stations. Voyons le cas présent de Ion Media Networks Inc., un groupe de 60 stations locales. Le groupe choisira-t-il, courant octobre 2017, de bénéficier d'un accord d'obligation de transport (must carry) ? Un tel choix priverait les stations des rémunérations des MVPD (retransmission fees). M à J 17 octobre 2017. Ion a choisi le must carry (mandatory carriage) avec l'ensemble des MVPD.

Dans une telle perspective, un accord d'affiliation entre FOX Broadcasting et Ion Media, pour 29 stations, semble improbable. FOX chercherait à rompre avec Sinclair Broadcast Group qui, avec Tribune, contrôlerait 26 de ses stations affiliées. Actuellement, Ion Media n'a aucun accord d'affiliation avec des networks et ne peut compter donc que sur les rémunérations publicitaires liées aux programmes que ses stations diffusent. On dit que Ion Media serait prêt à rétrocéder une grande partie (90%) des retransmission fees à Fox (retransmission fees qui lui seraient payés par les MVPD).

Si des stations de Ion Media s'affiliaient à FOX, cela constituerait pour Ion Media une très forte augmentation de la valeur des stations en question.

La suite dépend notamment de l'attitude de la FFC envers l'acquisition de Tribune par le Sinclair Broadcast Group.

Dans une telle perspective, un accord d'affiliation entre FOX Broadcasting et Ion Media, pour 29 stations, semble improbable. FOX chercherait à rompre avec Sinclair Broadcast Group qui, avec Tribune, contrôlerait 26 de ses stations affiliées. Actuellement, Ion Media n'a aucun accord d'affiliation avec des networks et ne peut compter donc que sur les rémunérations publicitaires liées aux programmes que ses stations diffusent. On dit que Ion Media serait prêt à rétrocéder une grande partie (90%) des retransmission fees à Fox (retransmission fees qui lui seraient payés par les MVPD).

Si des stations de Ion Media s'affiliaient à FOX, cela constituerait pour Ion Media une très forte augmentation de la valeur des stations en question.

La suite dépend notamment de l'attitude de la FFC envers l'acquisition de Tribune par le Sinclair Broadcast Group.

lundi 18 septembre 2017

Concentrations à venir dans la télévision américaine ?

La question de la concentration est au cœur du débat télévisuel américain. Après l'administration démocrate qui freinait la concentration dans les médias classiques mais voyait d'un œil favorable l'émergence d'oligopoles numériques formidables (Google, Facebook, Amazon, Microsoft, notamment), l'administration républicaine semble prête à remettre en chantier les règles concernant la concentration dans la télévision traditionnelle (legacy media).

Le sujet passera probablement inaperçu en Europe car il s'agit de la concentration des groupes de stations de télévision (broadcast). Stations locales, bien sûr. Marché intérieur américain certes, mais qui fonde la puissance des acteurs américains sur le marché international.

Sinclair Broadcast Group est le plus important des groupes américains de stations ; il en possède 193 (source : SBGI). Il se propose de racheter le groupe Tribune Media Company qui en possède 54 (N.B. on compte 1 386 stations de télévision commerciale aux Etats-Unis). Une telle acquisition, pour 3,9 milliards de dollars, donnerait naissance à un groupe de télévision disposant d'une couverture technique de 72% des foyers TV américains (sans "UHF discount", mais 39% avec), présent dans 108 DMAs. (N.B. Une acquisition de même ampleur - Media General acquis par Nexstar / pour 4,6 milliards - a été approuvée par l'administration démocrate début 2017, mais elle se situait dans la limite légale des 39%). Concentrations horizontales.

L'audience de Sinclair est une audience locale pour des informations locales. En cas de fusion, sa puissance publicitaire totale (locale et supra-locale) ainsi que son poids dans les négociation des droits de retransmission (retransmission consent) avec les MVPD seraient déterminants. De plus, après la fusion ("post transaction"), le nouveau groupe Sinclair ("combined company") contrôlerait un grand nombre des stations affiliées au network FOX.

L'enjeu est donc significatif pour les médias locaux concurrents, presse, radio et télévision notamment. Comme Sinclair a la réputation d'être politiquement conservateur, les élus démocrates se sont mobilisés pour s'opposer à cette fusion. Une coalition d'acteurs économiques hostiles à la fusion s'est même créée (Coalition to Save Local Media).

Sinclair a déposé sa demande en juin 2017. La FCC a demandé le 14 septembre 2017 un complément d'information concernant les mesures envisagées pour se mettre en conformité avec les règles de concentration en cours (éventuelles reventes de stations, "divestiture"), les investissements (capital investments) que promet Sinclair pour améliorer la programmation des stations et la contribution de la fusion à la transition au standard ATSC 3.0. Qu'en est-il de l'intérêt général ("public interest") ?

La réponse de Sinclair est attendue pour le 5 octobre, à la suite de quoi le public pourra commenter.

- Le débat enclenché pourrait conduire à la remise en cause de la limite imposée aux groupes en terme de taille (39% des foyers TV). Pour cela, la première étape consisterait à revenir sur le mode d'évaluation de la concentration et compter pour moitié seulement la couverture des stations UHF (principe dit "UHF discount"). Ce mode de calcul, mis en place en 1985, a été éliminé par l'administration démocrate en 2016, restauré par la FCC en février 2017 puis bloqué par le tribunal ("a stay of execution", D.C. Circuit Court of Appeals) en juin.

- Cette acquisition pourrait déclencher d'autres mouvements ; on évoque un rapprochement entre le network FOX et Ion (qui pourrait reprendre les affiliations des stations Sinclair avec FOX). La discussion de l'interdiction dans un même DMA de contrôler une station de télévision et un quotidien régional (dite cross ownership rule de 1975) est également relancée. Enfin, la fusion AT&T / Time Warner (HBO, CNN, etc.) est toujours en cours d'examen au ministère de la justice (US Justice Department). Une acquisition dans les télécoms serait en cours : T-Mobile rachèterait la majorité des actions de Sprint à Softbank ; ensemble les deux entreprises compteront 130 millions d'abonnés (soit 28,8% du marché de la téléphonie mobile, mobile wireless market).

La taille des groupes de télévision traditionnelle ne doit-elle pas être reconsidérée dès lors qu'il leur faut affronter la concurrence des Facebook, Google et Amazon ? Dans une telle perspective, la réflexion sur les concentrations dans les médias prend une nouvelle dimension. C'est aussi l'occasion de remettre en question la définition des taux de concentration et de l'univers de référence pour les médias, définitions souvent simplificatrices, sinon obsolètes, en période de mutation technologique.

Assistons-nous à une augmentation de la concentration dans le marché de la télévision ou, plus radicalement, à une adaptation de la réglementation de la concentration dans l'ensemble des médias à l'ère de la numérisation ?

MàJ : septembre 2018. la fusion envisagée n'aura pas lieu ; Tribune Media poursuit Sinclair en justice pour avoir entamé des consultations de manière unilatérale (dont la FCC).

Sur l'évolution des périmètres de concurrence dans les médias :

Inscription à :

Articles (Atom)