Affichage des articles dont le libellé est ATSC. Afficher tous les articles

Affichage des articles dont le libellé est ATSC. Afficher tous les articles

mercredi 18 septembre 2019

Nexstar Media Group s'empare de Tribune Media Company

Nexstar Media Group a gagné : la FCC approuve la relation lui permettant de prendre possession de Tribune Media Company (41 stations de plein pouvoir), créant ainsi le premier groupe de télévision locale américain (par 3 voix pour 2 contre).

Le groupe ainsi constitué touchera 174 stations O&0 dans 115 DMA, couvrant 39% des foyers TV, selon les règles de calcul actuel.

Le Justice Department a signé le 31 juillet ; on attend la signature de la Securities and Exchange Commission.

La FCC a noté que Nexstar Media Group s'est engagé à effectuer des investissements pour permettre aux stations acquises de recourir pleinement à ATSC 3.0. L'opération permettra également aux stations de bénéficier des services de Nexstar à Washington (D.C). Les deux membres démocrates de la FCC ont regretté que l'opération soit défavorable au "localism".

Nexstar prend le contrôle de WGN et de 31% de Food Network.

Le deal, signé le 30 novembre 2018, s'élève à 7,3 milliards de dollars.

Le 13 marchés que Nexstar a dû abandonner sont : Davenport et Des Moines (Iowa) ; Ft. Smith, (Arkansas) ; Grand Rapids (Michigan) ; Harrisburg et Wilkes-Barre (Pennsylvania), Hartford (Connecticut) ; Huntsville (Alabama) ; Indianapolis (Indiana) ; Memphis, (Tennessee) ; Norfolk et Richmond (Virginia) ; Salt Lake City (Utah).

11 stations sont achetées par le groupe Tegna dans 8 marchés (DMA).

WTIC/WCCT — FOX/CW affiliates in Hartford-New Haven, CT

WPMT — FOX affiliate in Harrisburg-Lancaster-Lebanon-York, PA

WATN/WLMT — ABC/CW affiliates in Memphis, TN

WNEP — ABC affiliate in Wilkes Barre-Scranton, PA

WOI/KCWI — ABC/CW affiliates in Des Moines-Ames, IA

WZDX — FOX affiliate in Huntsville-Decatur-Florence, AL

WQAD — ABC affiliate in Davenport, IA and Rock Island-Moline, IL

KFSM — CBS affiliate in Ft. Smith-Fayetteville-Springdale-Rogers, AR

vendredi 18 janvier 2019

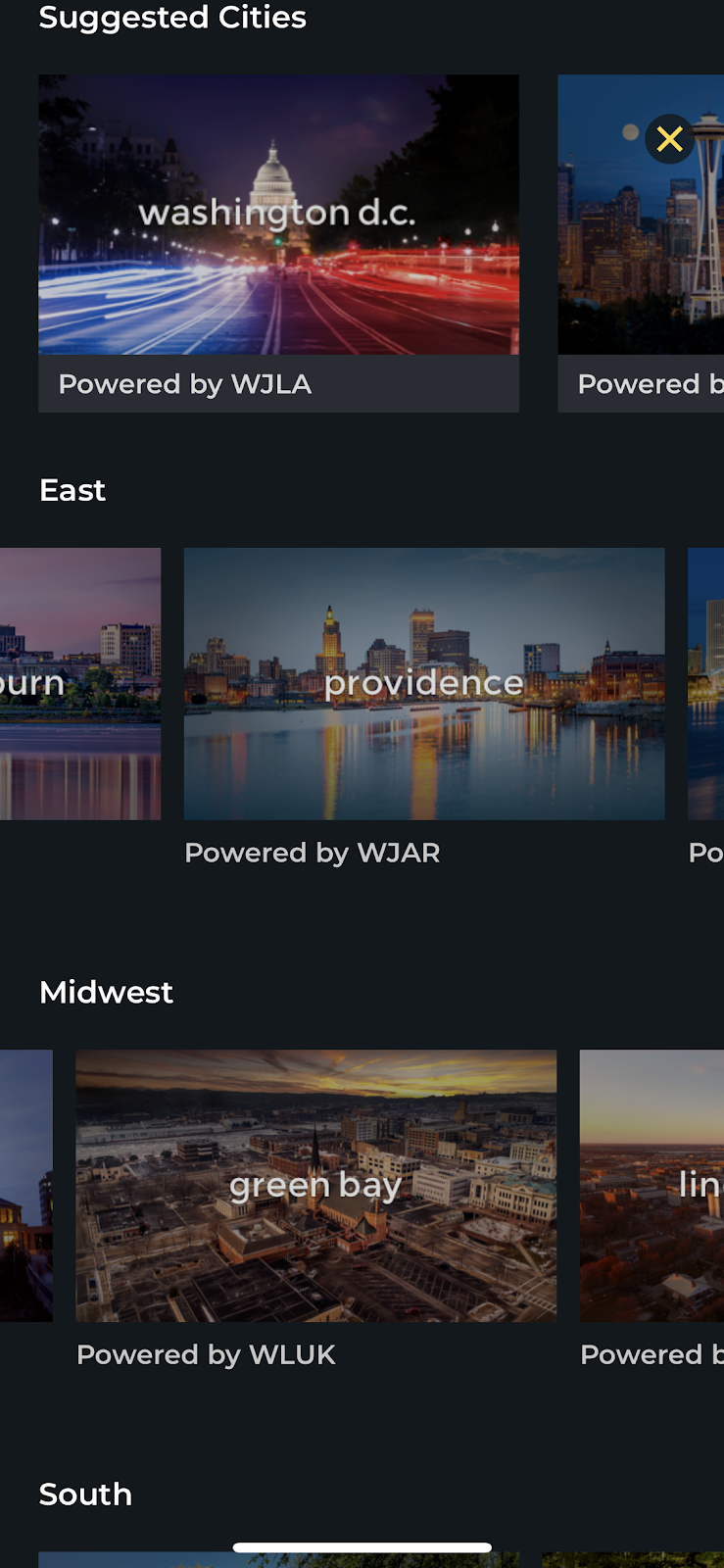

STIRR : Sinclair remue la télévision locale américaine (OTT)

|

| Sélection de la ville. La station qui fournit les informations est indiquée : exemple, Powered by WLUK-TV pour Green-Bay (Wisconsin, Midwest). Appli iOS. January 2019. |

Pourquoi STIRR ? Du verbe to stir : remuer, mélanger appartient au vocabulaire de la cuisine (cf. stir-fry) ; to stir, c'est aussi donner une impulsion, provoquer.

Jouant sur toutes les connotations dynamiques du terme, Sinclair Broadcast Group (SBG) lance un service OTT : STIRR. Le service, qui sera financé entièrement par la publicité, est accessible via une application (iTunes, AppleTV, Android, Amazon Fire TV, Roku).

STIRR offre les contenus du linéaire à la demande tout en proposant également du direct. Les émissions disponibles proviennent de toutes les ressources du groupe : les programmes linéaires des stations (locales) ainsi que des émissions en VOD. STIRR contribue au plein emploi de ses moyens. Rappelons que Sinclair Broadcasting Group qui compte 191 stations (la plupart étant affiliées à des networks traditionnels) est présent dans 89 des 210 marchés américains (DMA). Sinclair a tenté en 2017-2018 d'acquérir le groupe Tribune Media, en vain (la FCC avait fait part de ses doutes).

Avec l'appli, il est possible de sélectionner sa ville de préférence (ou plutôt une station parmi toutes celles que contrôle SBG) et d'accéder à l'information locale de ce DMA y compris celle concernant le sport et styles de vie (Stirr City Channel) ; en sélectionnant Washington D.C., on accède à un programme d'information nationale (via la station WJLA-TV). Evidemment, STIRR ne retransmet pas le programme du network auquel une station est affiliée ; ce qui est mis dans le pot commun de STIRR, ce sont uniquement les productions des stations, "owned and operated", de Sinclair (information, plateau).

STIRR propose également une vingtaine de programmes aux thématiques spécialisées, dont quatre multicasts qui lui appartiennent (en italiques) : BUZZR • Charge! • Cheddar • Comet • CONtv • Dove Channel • DUST • FailArmy • Futurism • Gravitas • Mobcrush • MovieMix • NASA TV • Outdoor America • The Pet Collective • SOAR • Stadium • TBD • The T • World Poker Tour (source : SBGI).

Le lancement de STIRR par Sinclair s'inscrit dans une stratégie globale privilégiant l'accès numérique au local et la mobilité (mobile-first) ; en même temps, le groupe investit dans la next-gen TV (ATSC 3.0) avec des chips adaptés (System on a Chip, SoC). D'autre part, Sinclair s'est associé à Tru Optik (DMP TV) pour le ciblage publicitaire hybride, linéaire et numérique. Sinclair a acquis en 2015 un SSP, ZypMedia.

Comment la télévision terrestre traditionnelle, celle des groupes de stations locales (broadcasting), peut-elle s'adapter au nouvel environnement numérique et s'y développer en tirant profit du streaming et de la télévision connectée ? Dans cette perspective, la taille et la concentration sont décisives (scaling) pour que survive la télévision locale (y compris l'information locale).

Malgré tout, ces mouvements de concentration suscitent la critique qui souvent se drape dans la défense généreuse et légitime du localisme ; la situation est d'autant plus complexe que les propriétaires de SBG et la ligne éditoriale de certaines stations ne dissimulent pas leur sympathie pour la politique de l'actuel président.

lundi 28 mai 2018

SyncBak, et la télévision locale américaine est connectée

Voici, avec SyncBak, le début de la télévision connectée pour les programmes locaux américains.

En mai 2018, la plateforme de streaming SyncBak a lancé SBTV, un service qui permet aux stations locales de télévision de diffuser leurs programmes OTT (over the top) sur tout support numérique (cf. copie d'écran de l'appli iOS, ci-contre). La maxime de SBTV est "Live streaming made simple", simple pour le stations émettrice et simple pour les téléspectateurs.

- Pour les stations, la diffusion des programmes par Synbak est gratuite.

- Les émissions sont gratuites pour les téléspectateurs, le financement étant assuré par la publicité. SyncBak recourt à l'insertion publicitaire dynamique (DAI, Dynamic Ad Insertion) avec adSync.

- Les programmes sont syndiqués et mises à disposition sur une place de marché (Cloud Syndication Marketplace) ; ils sont accessibles à la demande (VOD) ou en direct avec SimpleSync.

Quel est le fonctionnement ? L'appli localise d'abord le téléspectateur ; pour des raisons de geo-fencing, celui-ci doit se trouver sur le territoire américain. Ensuite, le téléspectateur doit rechercher le marché (DMA) qui l'intéresse afin de se connecter aux programmes des stations de ce marché, dans leur version hors marché (out-of the market version).

Disposer d'un accès aux stations locales distantes (hors marché) peut s'avérer importante pour une population mobile, qui déménage souvent et reste attachée à son marché d'origine (c'est un problème que la presse régionale connaît bien). Mais pourquoi appliquer un geo-fencing national aux programmes locaux ou hyper-locaux d'information ? Il semble que ce soit pour des raisons publicitaires... On peut certes le comprendre pour les droits sportifs, mais pour l'actualité locale ?

Les services recourant à SyncBak représentent d'ores et déjà 196 DMA (sur 210, soit 98% des foyers TV américains) ; les principaux groupes de télévision (broadcast) participent. Gray Television, qui compte une centaine de stations dans 57 DMAs, a été le premier groupe à y recourir. SyncBak est utilisé aussi par des virtual MVPD (Multi Video Programming Distributor) comme Hulu, Fubo TV ou Play Station Vue. Il s'agit donc d'un acteur technologique déjà important sur le marché de la télévision américaine.

CBS a investi dans SyncBak en 2013 et l'utilise pour son service OTT, CBS All Access. Le groupe Northwest Broadcast (une douzaine de stations dans 6 marchés) dès 2012, puis Gray Television en 2016, ont également investi dans SyncBak.

Le développement de SBTV est une nouvelle illustration du dynamisme de la télévision locale américaine et de son adaptation au numérique et à la mobilité, en attendant que se généralise la "télévision de la nouvelle génération" ("NextGen TV", ATSC 3.0.).

mardi 27 février 2018

Connected TV is the thing this year!

A long time ago, in 1952, Dina Washington was singing 'TV is the thing this year...". Connected TV (CTV) now seems to be the thing this year. American TV is going digital. Linear was great, but now it's out of date... There are many names for connected or advanced TV: CTV, OTT, IPTV. You name it! It is, simply said, television programming delivered via over-the-top devices, via streaming.

Here are the main trends we can observe. Because this is not a disruption but rather a progressive adaptation.

- Despite what has been said, Americans are not cord-cutters; on the contrary, they are willing to subscribe and pay for TV. They just do not want to subscribe anymore to traditional TV. More and more of them cut the cord which used to attach them to the TV set. Some of them, from a younger generation, do not even bother to start a subscription: cord-nevers! They go directly to Netflix, which is but another cord! They often do not even own a TV set. On one hand, Americans unsubscribe from cable and satellite TV, on the other, they subscribe massively to Netflix and, to a lesser extent, to Amazon Prime Video or Hulu. For Netflix, they pay 10 US dollars/month (which is, by the way, what Europeans already pay as a TV tax). Netflix is proof, on a very large scale, that people are ready to pay for TV, but they do not want commercial interruptions. They want to choose their own schedule: primetime is whenever they want it to be and they often binge watch. Connected TV is on-demand. Before Netflix there was no alternative to commercial TV (besides PBS), now there are many, and behaviors are changing.

- TV is less and less a household device; it is becoming something personal, available on many devices.

- When households subscribe to traditional TV, instead of huge packages, they prefer skinny bundles. "Cord shavers"! Skinny bundles are less expensive and better suited to their taste, especially if they do not want to pay for expensive sports programs (major sports events are for free on the local stations that carry networks). Of course, "cord shavers" may well soon become "cord cutters"...

- Finally, to survive in what is becoming a Netflix world, traditional TV groups develop their own over- the-top programming (OTT), standalone streaming service. Instead of selling their programs to Netflix, as they first did, they sell directly to consumers (DTC): streaming, this is the new Disney strategy. New networks are launched (cf. chart below) and many are in the works. The consumer can choose to receive advertising or not: with advertising, it is less expensive (CBS All Access: $10 without commercial, 6 $ with). Advertisers will follow viewers on commercial OTT platforms. The new OTT supply expands the TV market. Low churn, high engagement... For some TV companies, like CBS, OTT is becoming a key driver.

- TV Everywhere: cable or satellite subscribers can access the programs they subscribe to anywhere, on any digital device (smartphone, computer, tablet). They can go from one device to another, they just need to identify themselves with their personal code (single sign-on). See also Movies Anywhere by Disney.

- In addition to the traditional MVPDs, one notices the development of virtual MVPDs (cf. Hulu, a new business model for MVPDs). It seems that in some cases (DirecTV for instance) what virtual MVPD subscribers gain offsets the loss of traditional subscribers. Globally, MVPD basic video subscriptions decline while their broadband subscriptions increase. Statu quo ante bellum!

|

| OTT TV supply from traditional TV groups + YouTube Red by Google (March 2018) |

Commercial TV had to change. It is losing audience and time to Netflix, not to mention programs. Furthermore, competition also comes from social networks (YouTube, Snapchat, Facebook), especially when it comes to sports programming or news (cf. TicToc News on Twitter).

Being connected, television can break free of most traditional constraints: linearity, regular periodicity, dayparts, commercial pods interrupting and cluttering the viewers' experience, simplistic targeting, prime time: all these notions are henceforth irrelevant and obsolete.

Once digital, TV will act more or less like the web: a TV world managed by data. Consequently, one can expect programmatic buying and selling, measurements with all the ensuing problems (so-called "quality" metrics: brand safety, fraud, viewability, audibility). Digital companies will be able to target according to past and recent behaviors, location, etc.. Will we thus see the end of demographics? There will be the possibility for recommendations (personalization). N.B. Netflix is using a recommender system (algorithms, machine learning techniques) not audience ratings. Connected TV is becoming addressable: one can target different ads at different TV viewers on a one-to-one basis. Therefore, TV measurement has to move from GRP metrics and panels (this is still Nielsen's business model) to data: Nielsen provides various kinds of measurement for digital TV (Social Content Rating, Total Rating Content), but mostly sticks with the GRP.

There are more than 50 million OTT TV households in the USA (out of a total of 120 million TV homes). But measurement should take into account all devices, not only TV sets, in which case the number of OTT persons is much bigger (this would be almost everyone).

Being connected, television can break free of most traditional constraints: linearity, regular periodicity, dayparts, commercial pods interrupting and cluttering the viewers' experience, simplistic targeting, prime time: all these notions are henceforth irrelevant and obsolete.

Once digital, TV will act more or less like the web: a TV world managed by data. Consequently, one can expect programmatic buying and selling, measurements with all the ensuing problems (so-called "quality" metrics: brand safety, fraud, viewability, audibility). Digital companies will be able to target according to past and recent behaviors, location, etc.. Will we thus see the end of demographics? There will be the possibility for recommendations (personalization). N.B. Netflix is using a recommender system (algorithms, machine learning techniques) not audience ratings. Connected TV is becoming addressable: one can target different ads at different TV viewers on a one-to-one basis. Therefore, TV measurement has to move from GRP metrics and panels (this is still Nielsen's business model) to data: Nielsen provides various kinds of measurement for digital TV (Social Content Rating, Total Rating Content), but mostly sticks with the GRP.

There are more than 50 million OTT TV households in the USA (out of a total of 120 million TV homes). But measurement should take into account all devices, not only TV sets, in which case the number of OTT persons is much bigger (this would be almost everyone).

jeudi 7 décembre 2017

ATSC 3.0 : la télévision nouvelle génération (Next Gen TV) testée aux Etats-Unis

|

| "Parent" Standard A/300 Différentes sections de ATSC 3.0 Source : ATSC3.0, "What will the standard look like?" |

"Advanced Television Systems Committee" désigne un ensemble d'entreprises américaines représentant les différents métiers de la télévision, associées pour établir un nouveau standard : équipementiers (broadcast), cinéma, électronique grand public, câble, satellite, semi-conducteurs...

L'objectif de l'ATSC est de concevoir les standards correspondants à l'évolution récente de la télévision et notamment à sa réception sur divers terminaux (appareils), en de multiples lieux, par l'intermédiaire de diverses technologies, principalement via Internet. Ce n'est donc pas un seul standard mais plutôt une suite de standards (on évoque une série de boîtes à outils).

Le standard ATSC 3.0 se décompose en sections (standards parents, cf. ci-contre) chacune comprenant une suite d'une vingtaine de standards. Cette modularité est conçue pour faciliter les réparations et les adaptations (maintainability). A cet effet, elle doit être rigoureusement documentée (referencing).

Le précédent standard datait de 1996 ; il concernait la télévision linéaire (broadcast).

Une question majeure concerne la compatibilité entre le standard nouveau, ATSC 3.0, et celui de la télévision ancienne, linéaire (broadcast), télévision qui reste omniprésente à travers la télévision locale notamment mais qui chaque jour est de plus en plus minoritaire chez les consommateurs (cord-cutting, cord-nevers) : les deux tiers des foyers américains sont déjà équipés, d'une manière ou d'une autre, pour recevoir la télévision numérique, "connectée" (OTT). C'est le problème des périodes de transition, que de devoir faire coexister, pendant quelque temps, l'ancien et le nouveau, sans compromettre le modèle économique.

La FCC vient de donner son feu vert pour cette TV nouvelle génération (Next Gen TV). Ceci devrait donner davantage de possibilités à la télévision locale (terrestre) et ses stations, les annonceurs bénéficiant à terme de nouvelles capacités de ciblage, plus précises (adressabilité) et d'une standardisation nationale. Concurrencer les médias issus du web lui sera facilité .

Des tests techniques de viabilité ont lieu dans le DMA de Phoenix (model market) avec 10 stations (groupes Fox, Scripps, Meredith, Telemundo, Univision, Pearl TV, Tegna). Le DMA compte 1,8 million de foyers TV, un sur cinq utilisant directement la télévision terrestre.

Un groupe de stations explore également les possibilités qu'offre le nouveau standard aux stations de la télévision publique.

L'hostilité des MVPD à ce standard est liée à l'augmentation probable de leurs coûts et de leurs abonnements. La question de la mesure des audiences sera abordée dès le test.

N.B. Le standard ATSC 3.0 a été testé en Corée pour les émissions Ultra HD (2017) et sera utlisé pour la diffusion des Jeux olympiques d'hiver (2018).

lundi 18 septembre 2017

Concentrations à venir dans la télévision américaine ?

La question de la concentration est au cœur du débat télévisuel américain. Après l'administration démocrate qui freinait la concentration dans les médias classiques mais voyait d'un œil favorable l'émergence d'oligopoles numériques formidables (Google, Facebook, Amazon, Microsoft, notamment), l'administration républicaine semble prête à remettre en chantier les règles concernant la concentration dans la télévision traditionnelle (legacy media).

Le sujet passera probablement inaperçu en Europe car il s'agit de la concentration des groupes de stations de télévision (broadcast). Stations locales, bien sûr. Marché intérieur américain certes, mais qui fonde la puissance des acteurs américains sur le marché international.

Sinclair Broadcast Group est le plus important des groupes américains de stations ; il en possède 193 (source : SBGI). Il se propose de racheter le groupe Tribune Media Company qui en possède 54 (N.B. on compte 1 386 stations de télévision commerciale aux Etats-Unis). Une telle acquisition, pour 3,9 milliards de dollars, donnerait naissance à un groupe de télévision disposant d'une couverture technique de 72% des foyers TV américains (sans "UHF discount", mais 39% avec), présent dans 108 DMAs. (N.B. Une acquisition de même ampleur - Media General acquis par Nexstar / pour 4,6 milliards - a été approuvée par l'administration démocrate début 2017, mais elle se situait dans la limite légale des 39%). Concentrations horizontales.

L'audience de Sinclair est une audience locale pour des informations locales. En cas de fusion, sa puissance publicitaire totale (locale et supra-locale) ainsi que son poids dans les négociation des droits de retransmission (retransmission consent) avec les MVPD seraient déterminants. De plus, après la fusion ("post transaction"), le nouveau groupe Sinclair ("combined company") contrôlerait un grand nombre des stations affiliées au network FOX.

L'enjeu est donc significatif pour les médias locaux concurrents, presse, radio et télévision notamment. Comme Sinclair a la réputation d'être politiquement conservateur, les élus démocrates se sont mobilisés pour s'opposer à cette fusion. Une coalition d'acteurs économiques hostiles à la fusion s'est même créée (Coalition to Save Local Media).

Sinclair a déposé sa demande en juin 2017. La FCC a demandé le 14 septembre 2017 un complément d'information concernant les mesures envisagées pour se mettre en conformité avec les règles de concentration en cours (éventuelles reventes de stations, "divestiture"), les investissements (capital investments) que promet Sinclair pour améliorer la programmation des stations et la contribution de la fusion à la transition au standard ATSC 3.0. Qu'en est-il de l'intérêt général ("public interest") ?

La réponse de Sinclair est attendue pour le 5 octobre, à la suite de quoi le public pourra commenter.

- Le débat enclenché pourrait conduire à la remise en cause de la limite imposée aux groupes en terme de taille (39% des foyers TV). Pour cela, la première étape consisterait à revenir sur le mode d'évaluation de la concentration et compter pour moitié seulement la couverture des stations UHF (principe dit "UHF discount"). Ce mode de calcul, mis en place en 1985, a été éliminé par l'administration démocrate en 2016, restauré par la FCC en février 2017 puis bloqué par le tribunal ("a stay of execution", D.C. Circuit Court of Appeals) en juin.

- Cette acquisition pourrait déclencher d'autres mouvements ; on évoque un rapprochement entre le network FOX et Ion (qui pourrait reprendre les affiliations des stations Sinclair avec FOX). La discussion de l'interdiction dans un même DMA de contrôler une station de télévision et un quotidien régional (dite cross ownership rule de 1975) est également relancée. Enfin, la fusion AT&T / Time Warner (HBO, CNN, etc.) est toujours en cours d'examen au ministère de la justice (US Justice Department). Une acquisition dans les télécoms serait en cours : T-Mobile rachèterait la majorité des actions de Sprint à Softbank ; ensemble les deux entreprises compteront 130 millions d'abonnés (soit 28,8% du marché de la téléphonie mobile, mobile wireless market).

La taille des groupes de télévision traditionnelle ne doit-elle pas être reconsidérée dès lors qu'il leur faut affronter la concurrence des Facebook, Google et Amazon ? Dans une telle perspective, la réflexion sur les concentrations dans les médias prend une nouvelle dimension. C'est aussi l'occasion de remettre en question la définition des taux de concentration et de l'univers de référence pour les médias, définitions souvent simplificatrices, sinon obsolètes, en période de mutation technologique.

Assistons-nous à une augmentation de la concentration dans le marché de la télévision ou, plus radicalement, à une adaptation de la réglementation de la concentration dans l'ensemble des médias à l'ère de la numérisation ?

MàJ : septembre 2018. la fusion envisagée n'aura pas lieu ; Tribune Media poursuit Sinclair en justice pour avoir entamé des consultations de manière unilatérale (dont la FCC).

Sur l'évolution des périmètres de concurrence dans les médias :

lundi 30 mars 2015

TabletTV, télé mobile, gratuite, sans câbles

|

| L'antenne de réception de TabletTV. Source : TabletTV |

TabletTV a débuté à l'occasion de Noël 2014, à San Francisco.

Le lancement s'est effectué en collaboration avec une station indépendante appartenant à Granite Broadcasting, KOFY-TV (TableTV est une JV de Granit Broadcasting et Motive Television, une entreprise de technologie).

TabletTV est une JV (1992) de Granite et de Motive Television (entreprise londonienne).

Pour recevoir TabletTV, il faut avoir téléchargé l'application sur sa tablette (gratuite dans l'App Store de Apple) et utiliser l'antenne fournie (TPod, tuner ATSC) associée à un enregistreur (VCR d'une capacité de 7 GB). Le signal capté par le tuner est retransmis à la tablette via Wi-Fi.

Le slogan de TabletTV est "Set Yourself Free" : libérez-vous ! du téléviseur et de ses câbles, des antennes, des abonnements, des horaires de la télévision linéaire. TabletTV apporte aussi la mobilité.

Pour bénéficier de TabletTV, il faut payer 89,95 dollars, une fois pour toutes. Ensuite, il n'y a plus rien à payer, que l'on regarde en direct ou que l'on enregistre. Toutes les stations terrestres gratuites du marché (broadcasting, standard numérique ATSC) sont accessibles, soit une cinquantaine à San Francisco (DMA N°6), TabletTV couvre donc de facto tous les grands networks, commerciaux et publics. La réception pour l'instant est réservée aux tablettes iOS (Apple, iPad), la version android sera proposée un peu plus tard. TabletTV propose également un guide de programme (EPG).

A terme, le service sera disponible dans d'autres marchés (DMA), s'ouvrira à d'autres appareils (smartphones) ; la VOD / SVOD seront également accessibles.

Pour les stations de la télévision locales et les chaînes nationales (networks) qu'elles retransmettent, l'inconvénient de cette solution est que leur audience, échappant au téléviseur, échappe à Nielsen et à ses audimètres. Audience non mesurable, audience non vendable : bonne affaire pour les annonceurs !

Voici une solution nouvelle, une de plus, pour dispenser les téléspectateurs de s'abonner aux services d'un opérateur TV (câble, satellite, télécoms). Après l'échec de Aereo pour des raisons législatives, après le développement d'une solution OTT voisine par CBS All Access, avec Syncback, la mobilité gratuite et commode (cord-cutting ou cord-never) revient sur le devant de la scène télévisuelle américaine.

En Grande-Bretagne, Tablet TV a été également lancée en décembre 2014, juste avant Noël. TabletTV UK permet de recevoir Freeview, le bouquet de chaînes terrestres.

vendredi 12 juin 2009

Kiss Analog Good Bye

Vendredi 11 juin, la diffusion de toute la télévision américaine terrestre est passée au numérique (cet objectif de migration est prévu en France pour le 30 novembre 2011). Près de 1 800 stations, publiques ou commerciales étaient concernées. 68 ans de standard analogique (NTSC) se sont achevées auxquelles succède le standard ATSC (Advanced Television System Committee). Le ATSC travaille aux prochains standards pour la télévision mobile, le différé (Non-Real Time Program Delivery, ATSC-NRT).

Depuis plus de deux années, les téléspectateurs étaient prévenus ; il leur a même été proposé des coupons (40$) pour acheter le nécessaire décodeur numérique (digital converter box), coupons valables jusqu'au 31 juillet 2009. La facture totale de la transition s'élèvera à 2 milliards de $ pour l'Etat américain.

On compterait encore 2 à 3 millions de foyers (moins de 3% des 114 millions de foyers TV) qui ne sont pas prêts et une dizaine qui a des difficultés (règlages essentiellement). La FCC, l'organisme de réglementation de la communication a mis en place des hot lines et un site d'information pour aider les retardataires.

Opération longue et sensible (la nouvelle administration avait accordé 4 mois de délai supplémentaire. Pour plus de quatre cinquièmes des foyers recevant la télévision par câble, satellite ou télécoms, la transition était insensible, puisque les opérateurs s'en chargeaient à leur place.

Cette mutation a et aura plusieurs conséquences

- Abaissement des coûts de distribution pour les stations, toutes locales, cela n'affecte donc pas les networks.

- Les stations (locales) disposent toutes désormais de fréquences supplémentaires qu'elles peuvent exploiter pour lancer trois ou quatre canaux nouveaux, diffusant des programmations complémentaires ou non de l'antenne principale (jusqu'à présent, ces canaux sont surtout utilisés pour la météo, l'actualité, l'information, la musique). La FCC recommande l'utilisation de cette capacité nouvelle pour ouvrir la télévision à plus de diversité culturelle et linguistique. L'offre de télévision locale sera donc à terme multipliée par quatre ou cinq. Un indéniable raffraichissement de l'offre télévisuelle, un élan nouveau pour la télé dans un contexte concurrentiel difficile.

- Evolution de la configuration télévisuelle des foyers. 5% des foyers américains ont profité de la transition numérique pour s'abonner au câble ou au satellite, soit près de 6 millions de foyers (Source : sondage Knowledge Networks, avril 2009). Dans l'ensemble, un foyer sur quatre a transformé et amélioré son univers télévisuel (appareils, abonnements, HD, périphériques, etc.). Cette mise à jour devrait se refléter dans la composition des panels de mesure (l'équipement est un quota de recrutement), et sans doute dans la consommation télévisuelle.

- Libération de fréquences pour la réception en mobilité, qui pourrait se développer (à suivre).

- Gérée en finesse par deux administrations successives, cette opération s'est révélée un modèle d'information et d'éducation des consommateurs, de collaboration entre institutions et entreprises liées à la télévision (stations, installateurs, distribution, opérateurs, etc.). Au point que certaines associations réclament une opération du même type pour orchestrer une mutation vers le haut débit.

Inscription à :

Articles (Atom)